医療費控除って何?医療費控除の申請方法

医療費控除というものがあるのを知っていますか?

簡単に言うと、医療費がたくさんかかった人は、そのぶん支払う税金を少なくしますよ、という制度のことです。会社員の場合、税金については、勤務先で年末調整を受けていると思いますが、医療費控除は年末調整に含まれていませんから、自分で手続きをする必要があります。

手続きさえすれば税金が安くなるチャンスですから、やらない手はないですよね!

●どんな人が対象?

医療費控除は、1年間を通して一定以上に医療費を支払った人が受けることができます。1年間の医療費を全部、合計してみましょう。それを次の式にあてはめて計算します。

医療費の合計額−保険金などで補填される金額−10万円=医療費控除の対象額

医療費とは「実際に支払った医療費」です。わかりやすく言うと病院の窓口で支払った額、ということですね。健康保険などがあるので、窓口で支払う医療費は3割負担なのはみなさん知っていると思いますが、その3割ぶんが対象になります。

さらに、医療保険などで保険金が支払われた場合は、そのぶんは除きます。保険金を受け取ったのであれば、そのぶんは負担ではなくなったのですから、当然ですね。

残った金額が10万円を超える場合、医療費控除の対象になります。10万円を超えている額に応じて、税金が控除されることになります。(※その年の総所得が200万円未満の人は、総所得の5%の金額を超えたぶんが医療費控除の対象になります)

※実際に計算してみましょう

年間の所得が300万円の人がいるとして、ある年に、合計で25万円の医療費を支払ったとします。医療保険からは2万円の保険金を受け取ることができた場合です。

控除額は13万円です。といっても、13万円が戻ってくるわけではありません。所得が13万円低かったものとして、課税される税金を計算してもらえるということです。

なお、この計算例で「所得金額の合計額」としている300万円ですが、これは年収とは異なります。

収入から必要経費などを抜いたものが所得ですので、サラリーマンの場合、源泉徴収票の「給与所得控除後の金額」がそれにあたります。

もし、この人の所得が150万円だった場合、Eの金額が75,000円になります。Fの額は10万円とEのい額を比べて低いほうですので、これが75,000円になり、医療費控除の額は155,000円になります。所得が低い人は、多く控除してもらえるということですね。

●どんな医療費でもいいの?

控除の対象になる医療費ですが、病院で支払った治療費・入院費などのほか、薬局で薬を買った場合の代金も含めて構いません。

処方箋をもとに出してもらった薬だけでなく、風邪を引いたので、町の薬局で風邪薬を買った場合も含めていいのです。ただし、ビタミン剤など、体調を整えるためや健康の増進のためのものは含みません。

また、病院で払うお金でも、いわゆる差額ベッド代など、公的な保険の対象にならないものも含みません。

産婦人科・産院で出産するのにかかった費用、医師の指示でかかったマッサージや整体の費用(自主的に行ったものは不可です)、レーシック手術の費用などは含まれます。

なにが医療費とみなされるかは国税庁のサイトなどで確認できます。

http://www.nta.go.jp/taxanswer/shotoku/1122.htm

●医療費控除を受けるには?

医療費控除を受けるには、確定申告をする必要があります。

このとき、医療費を支払ったことを証明するために、それぞれの領収証が必要になります。薬局で薬を買ったときなどを含めて、医療費の領収証はとっておくようにしましょう。

医療費の領収証ばかりを入れる箱などを用意しておくといいかもしれませんね。

申告のやり方はそんなに難しいものではありません。医療費控除の申告をしたいだけなら、所定の欄に医療費の額などを記入するだけです。

国税庁の確定申告書作成コーナーでは、ネット上で申告書を作成することも可能です。

確定申告書等作成コーナー

https://www.keisan.nta.go.jp/

e-Taxのシステムを利用できる人はそのままネットだけで手続きができますが、個人事業主でもなければ、e-Taxを使える人は多くないでしょう。電子証明書を準備するなどの面倒さもありますし、作成した申告書をプリントアウトして税務署に郵送するほうがむしろ簡単です。

多少、手間はかかるかもしれませんが、少しでも税金が減らせるならやってみる価値はあります。今年は医療費がかかってしまったなぁ、という人は、控除の対象になるか、いちど計算してみることをオススメします。

※申告書の記入例を見てみましょう

確定申告の申告書はAとBの2種類があります。会社に勤務して給与をもらっている人で、医療費控除の申請をしたいだけならAを使います。

Bを使っても問題ないのですが、Aのほうが用紙が簡単ですので見やすいでしょう。副業などをしていて、別に収入がある人などは、事業所得なども書き込めるBを使います。

用紙は国税庁のサイトにあります。(「申告書A」)

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki01/shinkokusho/02.htm

ここでは、会社に勤務して給与をもらっている人で、勤務先で年末調整を受けた人(普通、受けているはずです)が、医療費控除のみ申請する場合の、申告書の書き方を紹介します。

申告書Aと、医療費の領収証、そして勤務先から「給与所得の源泉徴収票」をもらって下さい(医療費控除のため確定申告したいので、と言えばもらえるはずです)。

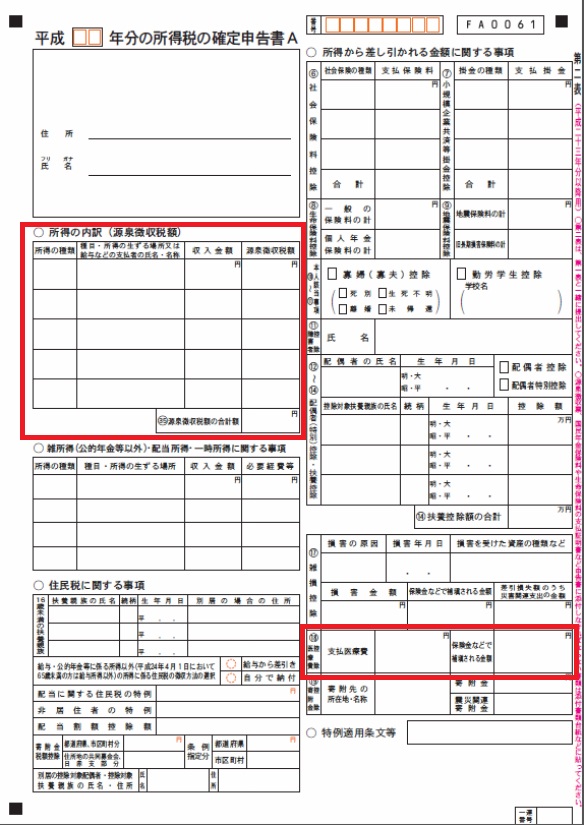

まず、申告書第二表の「所得の内訳」という欄と、(18)の欄を記入します。

所得の内訳の欄は、「所得の種類」を「給与」と記入します。「種目、所得の生ずる場所又は給与などの支払者の氏名・名称」の欄にはまず「給料」と書き、続けて会社名を書いて下さい。「収入金額」には、源泉徴収票の「支払金額」の額、「源泉徴収税額」には、源泉徴収票の「源泉徴収税額」の額を記入します。(18)の欄には、年間の医療費の合計と、医療保険などで補填された金額を記入します。

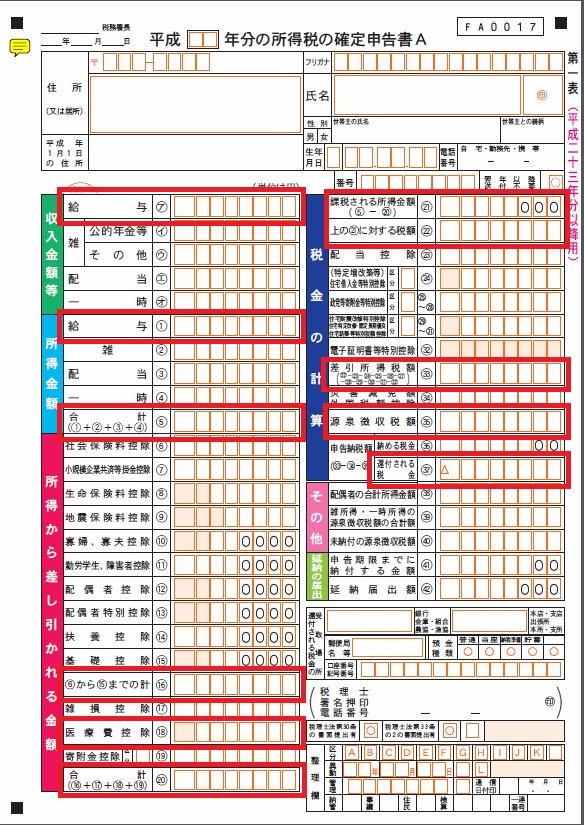

申告書第一表については、(ア)(1)(5)(16)(20)(21)(22)(30)(32)(34)の欄に記入が必要です。

(ア)欄は、源泉徴収票の「支払金額」。(1)欄は源泉徴収票の「給与所得控除後の金額」を記入します。(5)欄は(1)欄の額をそのまま転記して下さい。

(16)欄には源泉徴収票の「所得控除の欄の合計額」を書きます。(18)欄は、医療費控除の額を書くのですが、この額は「医療費の合計額−保険金などで補填される金額−(「10万円」か「所得金額の5%」のいずれか低いほう)」という式で計算します(こちら http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2011/a/03/order3/3-3_18.htm を参考にして下さい)。(20)欄は(16)欄と(18)欄の合計です。

(21)欄には、(5)欄の額から(20)欄の額を引いたものを記入して下さい。(22)欄で、課税される税金の額を書くのですが、これは所得税の税率の表と照らし合わせて調べます。国税庁のサイトなどで調べられます( http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2011/a/03/order4/3-4_21.htm )。(30)欄は、(21)欄の転記で構いません。

(32)欄には源泉徴収票の「源泉徴収税額」を記入します。(34)欄には、(30)欄の額から(32)欄の額を引いたものを記入します。この(34)欄の額が、医療費控除の申請によって、還付される税金の額となります。

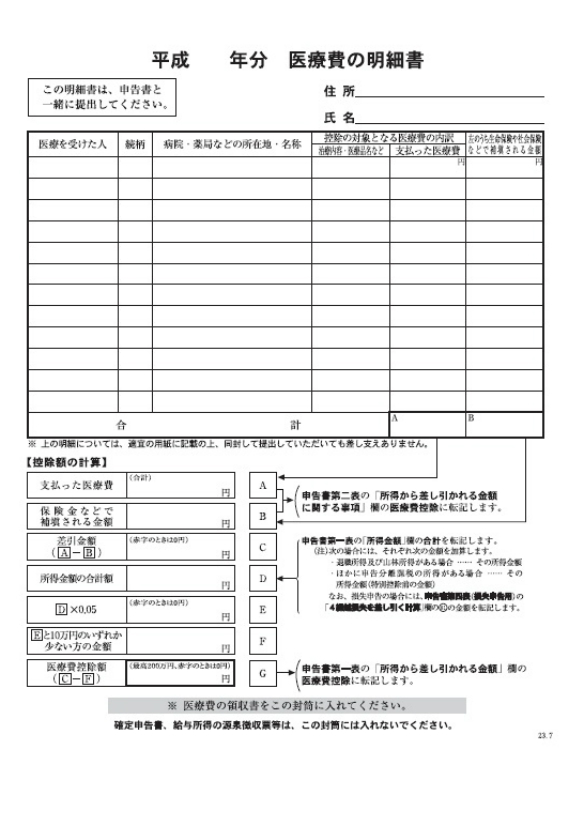

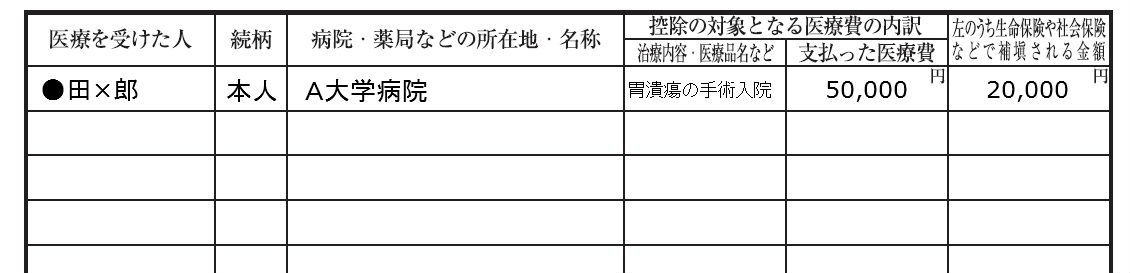

上記の申告書に加えて、医療費の明細書を作成する必要があります。用紙は以下からダウンロードできます。

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/003.pdf

医療費の領収証などを見ながら明細書を作成します。記入例を参考にして下さい。

領収証も添付して、申告書と一緒に提出すればOKです。

簡単に言うと、医療費がたくさんかかった人は、そのぶん支払う税金を少なくしますよ、という制度のことです。会社員の場合、税金については、勤務先で年末調整を受けていると思いますが、医療費控除は年末調整に含まれていませんから、自分で手続きをする必要があります。

手続きさえすれば税金が安くなるチャンスですから、やらない手はないですよね!

●どんな人が対象?

医療費控除は、1年間を通して一定以上に医療費を支払った人が受けることができます。1年間の医療費を全部、合計してみましょう。それを次の式にあてはめて計算します。

医療費の合計額−保険金などで補填される金額−10万円=医療費控除の対象額

医療費とは「実際に支払った医療費」です。わかりやすく言うと病院の窓口で支払った額、ということですね。健康保険などがあるので、窓口で支払う医療費は3割負担なのはみなさん知っていると思いますが、その3割ぶんが対象になります。

さらに、医療保険などで保険金が支払われた場合は、そのぶんは除きます。保険金を受け取ったのであれば、そのぶんは負担ではなくなったのですから、当然ですね。

残った金額が10万円を超える場合、医療費控除の対象になります。10万円を超えている額に応じて、税金が控除されることになります。(※その年の総所得が200万円未満の人は、総所得の5%の金額を超えたぶんが医療費控除の対象になります)

※実際に計算してみましょう

年間の所得が300万円の人がいるとして、ある年に、合計で25万円の医療費を支払ったとします。医療保険からは2万円の保険金を受け取ることができた場合です。

| 支払った医療費 | 250,000円……A |

|---|---|

| 保険金などで補填される金額 | 20,000円……B |

| 差引金額(A−B) | 230,000円……C |

| 所得金額の合計額 | 3,000,000円……D |

| D×0.05 | 150,000円……E |

| Eと10万円のいずれか少ない方の金額 | 100,000円……F |

| 医療費控除額(C−F) | 130,000円……G |

控除額は13万円です。といっても、13万円が戻ってくるわけではありません。所得が13万円低かったものとして、課税される税金を計算してもらえるということです。

なお、この計算例で「所得金額の合計額」としている300万円ですが、これは年収とは異なります。

収入から必要経費などを抜いたものが所得ですので、サラリーマンの場合、源泉徴収票の「給与所得控除後の金額」がそれにあたります。

もし、この人の所得が150万円だった場合、Eの金額が75,000円になります。Fの額は10万円とEのい額を比べて低いほうですので、これが75,000円になり、医療費控除の額は155,000円になります。所得が低い人は、多く控除してもらえるということですね。

●どんな医療費でもいいの?

控除の対象になる医療費ですが、病院で支払った治療費・入院費などのほか、薬局で薬を買った場合の代金も含めて構いません。

処方箋をもとに出してもらった薬だけでなく、風邪を引いたので、町の薬局で風邪薬を買った場合も含めていいのです。ただし、ビタミン剤など、体調を整えるためや健康の増進のためのものは含みません。

また、病院で払うお金でも、いわゆる差額ベッド代など、公的な保険の対象にならないものも含みません。

産婦人科・産院で出産するのにかかった費用、医師の指示でかかったマッサージや整体の費用(自主的に行ったものは不可です)、レーシック手術の費用などは含まれます。

なにが医療費とみなされるかは国税庁のサイトなどで確認できます。

http://www.nta.go.jp/taxanswer/shotoku/1122.htm

●医療費控除を受けるには?

医療費控除を受けるには、確定申告をする必要があります。

このとき、医療費を支払ったことを証明するために、それぞれの領収証が必要になります。薬局で薬を買ったときなどを含めて、医療費の領収証はとっておくようにしましょう。

医療費の領収証ばかりを入れる箱などを用意しておくといいかもしれませんね。

申告のやり方はそんなに難しいものではありません。医療費控除の申告をしたいだけなら、所定の欄に医療費の額などを記入するだけです。

国税庁の確定申告書作成コーナーでは、ネット上で申告書を作成することも可能です。

確定申告書等作成コーナー

https://www.keisan.nta.go.jp/

e-Taxのシステムを利用できる人はそのままネットだけで手続きができますが、個人事業主でもなければ、e-Taxを使える人は多くないでしょう。電子証明書を準備するなどの面倒さもありますし、作成した申告書をプリントアウトして税務署に郵送するほうがむしろ簡単です。

多少、手間はかかるかもしれませんが、少しでも税金が減らせるならやってみる価値はあります。今年は医療費がかかってしまったなぁ、という人は、控除の対象になるか、いちど計算してみることをオススメします。

※申告書の記入例を見てみましょう

確定申告の申告書はAとBの2種類があります。会社に勤務して給与をもらっている人で、医療費控除の申請をしたいだけならAを使います。

Bを使っても問題ないのですが、Aのほうが用紙が簡単ですので見やすいでしょう。副業などをしていて、別に収入がある人などは、事業所得なども書き込めるBを使います。

用紙は国税庁のサイトにあります。(「申告書A」)

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki01/shinkokusho/02.htm

ここでは、会社に勤務して給与をもらっている人で、勤務先で年末調整を受けた人(普通、受けているはずです)が、医療費控除のみ申請する場合の、申告書の書き方を紹介します。

申告書Aと、医療費の領収証、そして勤務先から「給与所得の源泉徴収票」をもらって下さい(医療費控除のため確定申告したいので、と言えばもらえるはずです)。

まず、申告書第二表の「所得の内訳」という欄と、(18)の欄を記入します。

所得の内訳の欄は、「所得の種類」を「給与」と記入します。「種目、所得の生ずる場所又は給与などの支払者の氏名・名称」の欄にはまず「給料」と書き、続けて会社名を書いて下さい。「収入金額」には、源泉徴収票の「支払金額」の額、「源泉徴収税額」には、源泉徴収票の「源泉徴収税額」の額を記入します。(18)の欄には、年間の医療費の合計と、医療保険などで補填された金額を記入します。

申告書第一表については、(ア)(1)(5)(16)(20)(21)(22)(30)(32)(34)の欄に記入が必要です。

(ア)欄は、源泉徴収票の「支払金額」。(1)欄は源泉徴収票の「給与所得控除後の金額」を記入します。(5)欄は(1)欄の額をそのまま転記して下さい。

(16)欄には源泉徴収票の「所得控除の欄の合計額」を書きます。(18)欄は、医療費控除の額を書くのですが、この額は「医療費の合計額−保険金などで補填される金額−(「10万円」か「所得金額の5%」のいずれか低いほう)」という式で計算します(こちら http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2011/a/03/order3/3-3_18.htm を参考にして下さい)。(20)欄は(16)欄と(18)欄の合計です。

(21)欄には、(5)欄の額から(20)欄の額を引いたものを記入して下さい。(22)欄で、課税される税金の額を書くのですが、これは所得税の税率の表と照らし合わせて調べます。国税庁のサイトなどで調べられます( http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2011/a/03/order4/3-4_21.htm )。(30)欄は、(21)欄の転記で構いません。

(32)欄には源泉徴収票の「源泉徴収税額」を記入します。(34)欄には、(30)欄の額から(32)欄の額を引いたものを記入します。この(34)欄の額が、医療費控除の申請によって、還付される税金の額となります。

上記の申告書に加えて、医療費の明細書を作成する必要があります。用紙は以下からダウンロードできます。

http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/003.pdf

医療費の領収証などを見ながら明細書を作成します。記入例を参考にして下さい。

領収証も添付して、申告書と一緒に提出すればOKです。

| 前へ:高額医療費貸付制度って何? | ▲ このページの上に戻る |